Las partidas del ORI corresponden a ganancias o pérdidas “no realizadas” por la entidad, razón por la cual no deben incluirse dentro de las ganancias distribuibles

El Estándar para Pymes establece que los elementos de propiedades, planta y equipo pueden medirse por el modelo del costo o por el de revaluación. La elección de política contable debe ser aplicada de manera uniforme para todos los activos que conformen una misma categoría, por ejemplo:

- Terrenos.

- Edificaciones.

- Maquinarias.

- Vehículos de transporte terrestre.

- Vehículos de transporte aéreo.

- Muebles y enseres.

Adicionalmente, la entidad debe revaluar todos los activos de una misma categoría a la misma fecha de corte, para evitar revaluaciones selectivas. La revaluación de elementos de propiedades, planta y equipo se contabiliza como mayor valor del activo, a la vez que la contrapartida corresponde a una cuenta patrimonial denominada “superávit por revaluación”.

¿Se puede distribuir la revaluación?

El tema de la posibilidad de distribuir dividendos a los propietarios de una sociedad no es un asunto relacionado con las Normas de Información Financiera, pues estas se encuentran orientadas a cumplir el propósito de brindar información útil a los usuarios de los estados financieros, y no a determinar el monto de las utilidades distribuibles.

Debido a lo anterior, el tema sobre la determinación de las utilidades distribuibles puede ser consultado en el Código de Comercio, específicamente en los artículos 150 y subsiguientes, y 451 y subsiguientes. Estas regulaciones establecen que los socios tienen a disposición las utilidades aprobadas por la asamblea, soportadas por estados financieros reales y fidedignos, una vez realizadas las reservas legales, extralegales, estatutarias y ocasionales, así como las respectivas apropiaciones para impuestos.

El término “utilidades”, mencionado en el Código de Comercio, no tiene una definición legal, por lo cual persiste la inquietud de si se trata del “resultado del período” o del “resultado integral” del período, teniendo en cuenta que este último incluye las partidas clasificadas en el otro resultado integral –ORI–.

Sobre el particular, la Superintendencia de Sociedades se pronunció mediante el Oficio 115-096054 del 9 de mayo de 2017, en el cual menciona algunos elementos importantes sobre la materia.

En línea con la postura de la Supersociedades, la revaluación de elementos de propiedades, planta y equipo podría convertirse en una utilidad distribuible en el momento en que las Normas de Información Financiera permitan su traslado desde el ORI hacia resultados o ganancias retenidas.

Postura de la Supersociedades

En el citado oficio la Superintendencia de Sociedades señala que las partidas del ORI corresponden a ganancias o pérdidas “no realizadas” por la entidad, razón por la cual no deben incluirse dentro de las ganancias distribuibles. Como conclusión, las ganancias distribuibles son aquellas que provienen de los resultados del período actual y anteriores. En línea con la postura de la Supersociedades, la revaluación de elementos de propiedades, planta y equipo podría convertirse en una utilidad distribuible en el momento en que las Normas de Información Financiera permitan su traslado desde el ORI hacia resultados o ganancias retenidas.

Cuándo se puede trasladar el ORI a resultados

Una de las formas de trasladar este superávit es a medida que se contabiliza la depreciación del mismo. Otro evento que puede suscitar el traslado del superávit hacia ganancias retenidas distribuibles es la venta de un activo clasificado como propiedades, planta y equipo que previamente había sido revaluado.

Ejemplo

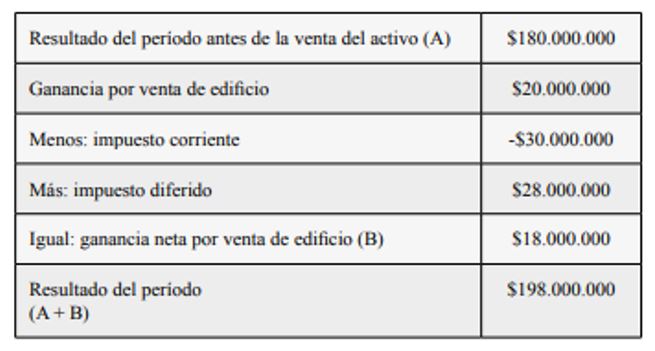

Una entidad tiene un edificio clasificado como propiedad, planta y equipo, medido por el modelo del valor revaluado, con los siguientes datos:

- Costo: $400.000.000.

- Depreciación acumulada: $80.000.000.

- Revaluación: $280.000.000.

- Valor total en libros: 600.000.000.

La entidad decidió vender el activo por un total de $620.000.000. Durante ese mismo período obtuvo resultados (sin incluir la venta de este activo) por valor de $180.000.000 netos de impuesto a las ganancias.

El impuesto a pagar por concepto de la venta del edificio es de $30.000.000, de los cuales $28.000.000 estaban reconocidos como pasivo por impuesto diferido. Además, la entidad no tenía ganancias retenidas, ni está obligada a constituir reserva legal.

De acuerdo con lo anterior, ¿cuál es el monto de las utilidades distribuibles?

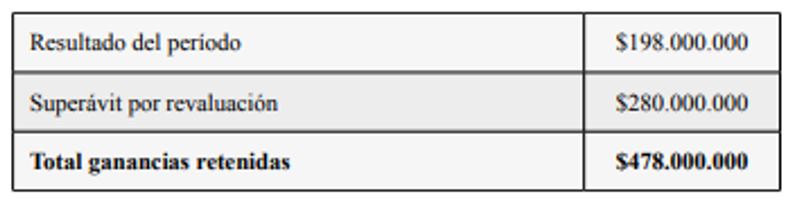

La utilidad distribuible en este caso, considerando que no existían otras ganancias retenidas, y la entidad no está obligada a constituir reserva legal, se compone de los resultados del período y de la reclasificación del superávit por revaluación:

Finalmente, estas ganancias deben ser presentadas en el proyecto de distribución, para que sean aprobadas por la asamblea general de accionistas.