La Dirección de Impuestos y Aduanas Nacionales publicó una serie de preguntas y respuestas sobre el mecanismo de pago obras por impuestos – OXI; con este ABC se pretende precisar aspectos claves del mecanismo en mención, el cual permite pagar parte del impuesto de renta con inversión en proyectos de trascendencia social en las zonas más afectadas por el conflicto (ZOMAC), tales como: definición, modalidades, tipos de proyectos, límite de inversión, cupo CONFIS, banco de proyectos, entre otros.

Para mayor información, puede revisar el artículo titulado “Obras por Impuestos (OXI)” de la fuente DIAN

Obras por Impuestos (OXI)

¿En qué consiste el mecanismo OXI?

- Obras por impuestos es un mecanismo innovador adoptado con la reforma tributaria de 2016, en el cual se permite el pago del Impuesto Sobre la Renta mediante la ejecución de inversiones en proyectos de trascendencia social en las Zonas Más Afectadas por el Conflicto Armado – ZOMAC.

- Esta política ha mostrado resultados satisfactorios para mejorar la ejecución y la calidad de los proyectos de infraestructura en otros países como Perú, donde ha venido implementándose desde 2007.

- Este mecanismo puede ser utilizado por las personas jurídicas contribuyentes del Impuesto Sobre la Renta, cuyos ingresos brutos sean iguales o superiores a 33.610 UVT ($1.071 millones en 2017).

¿Cuáles son las modalidades para OXI?

Existen 2 modalidades para acceder al mecanismo:

Modalidad de Pago 1: Inversiones por un monto de hasta el 50% del Impuesto de Renta a cargo de una vigencia para la ejecución de proyectos viabilizados y prioritarios de trascendencia social en los municipios ZOMAC.

Modalidad de Pago 2: Inversiones que superan el 50% del Impuesto de Renta a cargo de una vigencia.

En este caso el contribuyente podrá hacer uso de un descuento efectivo en el Impuesto de Renta de una vigencia de hasta el 50% en cuotas iguales durante un periodo de 10 años, prorrogables por 5 años en caso de presentar pérdidas fiscales, a partir del año gravable siguiente al de aprobación del proyecto.

Cuando el 50% del Impuesto de Renta sea insuficiente para descontar en el periodo gravable la cuota del año, el director seccional de impuestos podrá autorizar que el descuento del correspondiente año sea superior del 50% y hasta el 80% siempre y cuando la autorización no supere el valor de la cuota anual del 10%.

¿Qué tipo de proyectos son aceptados para aplicar el mecanismo?

- Para garantizar la asignación de recursos en proyectos prioritarios para la comunidad, los proyectos deben cumplir con ciertas condiciones. En primer lugar, están limitados a proyectos para el suministro de agua potable, alcantarillado, energía, salud pública, educación pública, y la construcción y/o reparación de infraestructura vial.

- Se podrán desarrollar por la Modalidad 1 proyectos de infraestructura y dotación (salud y educación). Por la Modalidad 2 solo proyectos de infraestructura.

- Todos los proyectos elegibles para el mecanismo de OXI deben estar debidamente viabilizados y registrados en el banco de proyectos.

- Un contribuyente puede proponer proyectos para ser incluidos en el Banco de Proyectos, para lo cual deberán surtir las etapas de presentación, estructuración, evaluación y registro definidas por el DNP.

- Los proyectos de inversión que estén localizados en un municipio ZOMAC y en otro que no lo sea, podrán utilizar el mecanismo, siempre que su paso por este último sea indispensable para el beneficio de la población del municipio ZOMAC.

¿Existe un límite para la inversión en proyectos de OXI?

Anualmente se establecerá un monto máximo de las inversiones determinado por el Consejo Superior de Política Fiscal -CONFIS, el cual será priorizado por la Agencia de Renovación del Territorio -ART, previo visto bueno del DNP.

¿Cómo se va a priorizar el cupo CONFIS?

La ART distribuirá el cupo en partes iguales entre las regiones establecidas para el Sistema General de Regalías y priorizará los proyectos de cada región, aplicando en su orden, los siguientes criterios:

- Las solicitudes de contribuyentes que hayan asumido los costos de la estructuración del proyecto, siempre que alcance el cupo de la región.

- Los proyectos localizados en los municipios ZOMAC de la región, con mayores niveles de pobreza multidimensional, debilidad institucional, grado de afectación por el conflicto armado y presencia de cultivos ilícitos.

Sólo se aprobará un proyecto en cada municipio, priorizando el que impacte el sector en el cual se presente la mayor brecha, a menos que después de beneficiar a todos los municipios de la región que cuenten con solicitudes que cumplan requisitos, aún exista cupo regional sin utilizar.

Si aún existe cupo sin utilizar en una o más regiones, el exceso se acumulará para ser asignado entre todas las solicitudes que aún no hayan sido seleccionadas, siguiendo los anteriores criterios.

La metodología detallada se publicará posteriormente.

¿Cómo va a funcionar el banco de proyectos?

- La ART tendrá un módulo Web donde se podrán presentar y escoger iniciativas de proyectos a estructurar.

- La viabilización, registro, seguimiento y ejecución de los proyectos estructurados se realizará a través del Sistema Unificado de Inversiones y Finanzas Públicas (SUIFP).

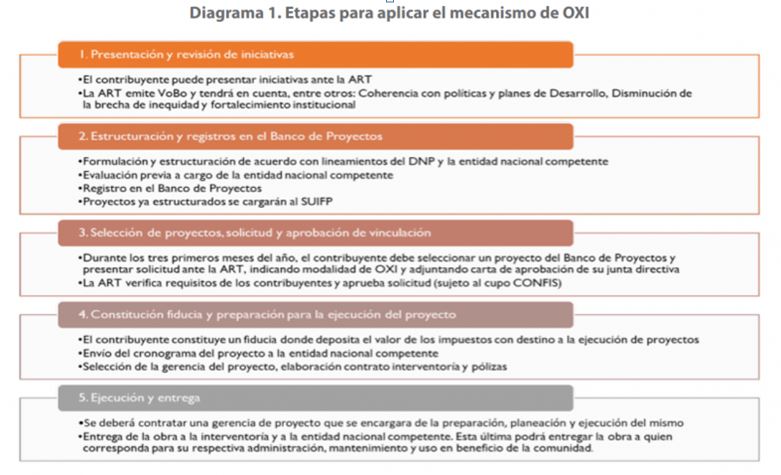

¿Cómo es el procedimiento para aplicar el mecanismo?

En general, para un contribuyente que desee realizar un proyecto que no se encuentra registrado en el Banco de Proyectos, el procedimiento incluye 5 etapas:

- Presentación y revisión de la iniciativa.

- Estructuración y registro en el Banco de Proyectos.

- Presentación de la solicitud, indicando el proyecto y la modalidad que desea utilizar.

- Constitución de la fiducia.

- Ejecución y entrega de la obra.

Sin embargo, cuando el contribuyente escoge un proyecto que ya se encuentra en el Banco de Proyectos, no debe surtir las etapas 1 a 2 (Ver diagrama 1).

¿Pueden varios contribuyentes presentar y desarrollar un proyecto de inversión?

Si, varios contribuyentes pueden unirse para desarrollar un proyecto de inversión, pero en todo caso, cada Persona Jurídica debe cumplir el requisito de ingresos brutos iguales o superiores a 33.610 UVT ($1.071 millones de 2017).

En este caso, deberán presentar una declaración conjunta ante la ART donde se indique el valor del aporte de cada uno y el porcentaje frente a su impuesto a cargo.

¿Cuáles Entidades se consideran como “Entidades nacionales competentes” frente a los proyectos?

Habrá Entidades del orden nacional que acompañarán y realizarán seguimiento al proceso de ejecución y entrega de la obra, por parte del contribuyente, que dependerán del tipo de proyecto desarrollado así:

- a) Infraestructura vial: El Ministerio de Transporte.

- b) Educación pública: El Ministerio de Educación Nacional.

- c) Salud pública: El Ministerio de Salud y Protección Social

- d) Agua potable o alcantarillado: El Ministerio de Vivienda, Ciudad y Territorio o el Ministerio de Agricultura y Desarrollo Rural

- e) Energía: El Ministerio de Minas y Energía.

¿Cuándo se considera que se ha pagado el Impuesto de Renta en la Modalidad 1?

- El interventor certifica recibo a satisfacción y la Entidad Nacional competente emitirá un certificado de entrega de obra y lo enviará a la DIAN para el reconocimiento del pago del impuesto.

En este caso, la obligación tributaria se extinguirá en la fecha en que se produzca la entrega de la obra totalmente construida junto con certificado de entrega de obra

¿Cómo opera el descuento efectivo en la Modalidad 2?

- El monto de los aportes efectivos e irrevocables de los recursos consignados a la fiducia podrá ser utilizado anualmente por el contribuyente como un descuento efectivo en el pago de hasta el 50% del Impuesto Sobre la Renta en cada vigencia, el cual se podrá utilizar a partir del año gravable siguiente al de la aprobación del proyecto, en cuotas iguales del 10% durante un periodo de 10 años, independientemente del grado de avance de la obra, siempre y cuando:

– Exista un avance en la ejecución de la obra y

– Se cuente con la certificación expedida por la Entidad Nacional competente, en la que indique el cumplimiento del cronograma.

En todo caso, el contribuyente debe realizar la entrega de la obra totalmente construida y en disposición para su uso y/o funcionamiento.

Fuente: INCP, 27 noviembre de 2017