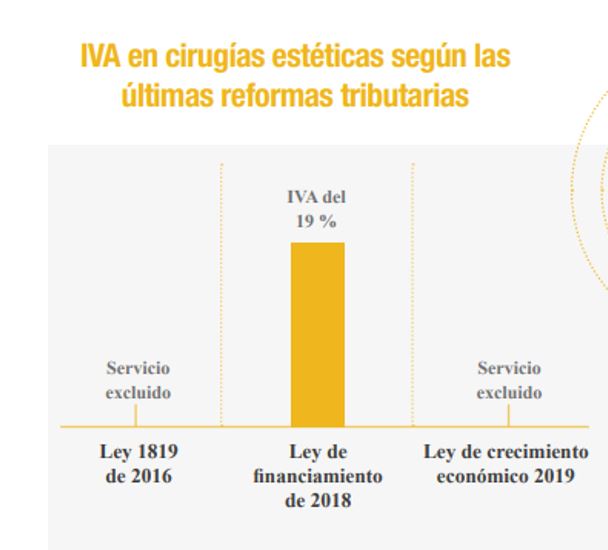

Hasta el cierre del 2018, las cirugías estéticas que no tenían funciones reparadoras o funcionales también se consideraban “servicios para la salud humana” excluidos del IVA. No obstante, mediante el artículo10 de la Ley de financiamiento (Ley 1943 de 2018) se modificó el artículo 476 del ET, estipulando que los servicios médicos, odontológicos, hospitalarios, clínicos y de laboratorio estarían exentos del impuesto sobre las ventas –IVA–, sin incluir los tratamientos de belleza y las cirugías estéticas (diferentes de aquellas cirugías plásticas reparadoras o funcionales).

Por lo anterior, durante el 2019 las cirugías plásticas estéticas cuya finalidad era mejorar la apariencia física se convirtieron en servicios gravados con la tarifa general del IVA, correspondiente al 19 %.

Por su parte, la Ley 2010 de 2019 modificó nuevamente el artículo 476 del ET, excluyendo del IVA los tratamientos de belleza y las cirugías estéticas diferentes a las reconstructivas. Al respecto, se entiende que dichos servicios volvieron a catalogarse como excluidos del impuesto en mención.

Fuente: Revista Actualícese Edición n.° 100-febrero de 2020