De conformidad con el artículo 20 del Decreto 4048 de 2008 es función de ésta Subdirección absolver las consultas escritas que se formulen sobre la interpretación y aplicación de las normas tributarias de carácter nacional, aduaneras y cambiarias en lo de competencia de la Entidad.

En atención a las múltiples inquietudes formuladas respecto al tema de la retención en la fuente aplicable a las personas naturales, a raíz de las modificaciones que trajo la Ley 1819 de 2016, este Despacho se permite resolver en estricto orden a las preguntas planteadas, con sus respectivas respuestas, así:

1. ¿El término consagrado en el parágrafo transitorio del artículo 17 de la Lev 1819? mediante el cual se modifica el artículo 383 del Estatuto Tributario también es aplicable a la duración de la base del cálculo establecido en el artículo 18 de la mencionada ley?

2. ¿Con ocasión de lo mencionado en este parágrafo se debe aplicar por los meses de enero y febrero de 2017 lo contenido en el artículo 384 del Estatuto Tributario?

El artículo 17 de la Ley 1819 realizó una serie de modificaciones al artículo 383 del Estatuto Tributario, que consagra la tarifa de retención en la fuente aplicable a los pagos gravables originados en la relación laboral, o legal y reglamentaria (entre otros) respecto de la cual consagra:

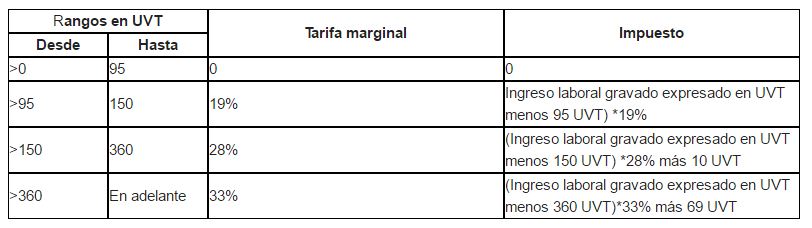

«Artículo 383. Tarifa. La retención en la fuente aplicable a los pagos gravables efectuados por las personas naturales o jurídicas, las sociedades de hecho, las comunidades organizadas y las sucesiones ilíquidas, originados en la relación laboral, o legal y reglamentaria, y los pagos recibidos por concepto de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales de conformidad con lo establecido en el artículo 206 de este Estatuto, será la que resulte de aplicar a dichos pagos la siguiente tabla de retención en la fuente:

(…) Parágrafo Transitorio. La retención en la fuente de que trata el presente artículo se aplicará a partir del 1° de marzo de 2017; en el entre tanto se aplicará el sistema de retención aplicable antes de la entrada en vigencia de esta norma.”

Es importante precisar a qué se refiere la norma con la expresión «sistema de retención aplicable», aspecto de importancia para efectos de resolver las preguntas 1 y 2 planteadas por la peticionaria.

En ese sentido este Despacho destaca los siguientes aspectos a saber: el tipo de pagos a los que resulta aplicable el artículo 383 del Estatuto Tributario antes y después de la modificación de este artículo, los efectos

que tiene la derogatoria del artículo 384 ibídem y el momento en que se aplica el numeral 20 del artículo 388 (adicionado por el artículo 18 de la Ley 1819 de 2016).

a. Tipo de pagos a los que resulta aplicable el artículo 383 del Estatuto Tributario antes y después de la modificación de este artículo

Respecto del artículo 383 del Estatuto Tributario es importante recordar que antes de la modificación que trajo el artículo 17 de la Ley 1819 de 2016, el tipo de pagos a los que se aplicaba esta norma eran los efectuados a las personas naturales pertenecientes a la categoría de empleados, de conformidad con lo establecido en el artículo 329 de este Estatuto y por concepto de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales de conformidad con Io establecido en el artículo 206 ibídem (esto último no será materia de análisis en este escrito por no corresponder a los problemas jurídicos planteados en la consulta).

La anterior interpretación se encuentra reflejada en reiterada doctrina emitida por este Despacho (para el efecto se mencionan los oficios No. 017857 del 26 de marzo de 2013 y 067071 del 19 de diciembre de 2014).

El articulo 329 establecía que era empleado aquella persona natural residente en el país, cuyos ingresos provienen en un 80% o más, de la prestación de servicios de manera personal o de la realización de una actividad económica por cuenta y riesgo del empleador o contratante, mediante una vinculación laboral o legal y reglamentaria y/o de cualquier otra naturaleza, independientemente de su denominación y aquellas personas naturales residentes que prestaran servicios en ejercicio de profesiones liberales o servicios técnicos que no requirieran de la utilización de materiales o insumos especializados o de maquinaría especializada, siempre que el 80% o más de sus ingresos provengan del ejercicio de dicha actividad.

Esta norma fue modificada por el artículo 1 0 de la Ley 1819 de 2016 y en esa medida se eliminó lo relacionado con la clasificación para efectos tributarios de las personas naturales que este contenía, en concordancia con esta modificación el artículo 383 del Estatuto Tributario ahora señala que este aplica para aquellos pagos originados en la relación laboral, o legal y reglamentaria, esto a partir del 1 0 de marzo de 2017.

Esto significa que por los meses de enero y febrero aplica el tratamiento contenido en el referido artículo 383 antes de la modificación introducida por la Ley 1819 de 2016, a las personas naturales que estaban clasificadas en la categoría de empleados, esto en atención a lo establecido en el parágrafo transitorio y la obligación de acudir al sistema de retención aplicable antes de la entrada en vigencia de la ley.

b. Los efectos que tiene la derogatoria del artículo 384 del Estatuto Tributario para efectos de la expresión «sistema de retención aplicable» del parágrafo transitorio del artículo 383 ibídem

El artículo 384 del Estatuto Tributario establecía que sin perjuicio del cálculo de retención en la fuente efectuado de conformidad con lo dispuesto en el artículo 383 ibídem, los pagos mensuales o mensualizados realizados a las personas naturales pertenecientes a la categoría de empleados estaban sometidos a un valor mínimo, resultado de aplicar ‘a tabla contenida en dicho artículo a una base (que era el resultado de restar los aportes al sistema general de seguridad social a cargo del empleado del total del pago mensual o abono en cuenta).

Esta norma fue derogada expresamente por el artículo 376 de la Ley 1819 de 2016 sin que pueda aplicarse a partir de la entrada en vigencia de esta ley, razón por la cual no puede hacer parte de lo que comprende el «sistema de retención aplicable» por los meses de enero y febrero de 2017.

En el evento de haberse practicado la retención bajo esta norma, será posible solicitar al agente de retención el reintegro de dichas sumas de conformidad con el artículo 6 del decreto 1189 de 1988 (compilado en el artículo

1.2.4.16 del Decreto 1625 de 2016, Decreto Único Reglamentario en materia tributaria), para que éste las descuente de las retenciones por declarar y consignar o efectuar el descuento del saldo en los períodos siguientes.

c. ¿Cuándo empieza a aplicar el numeral 20 del artículo 388 del Estatuto Tributario?

El artículo 388 del Estatuto Tributario, adicionado por el artículo 18 de la Ley 1819 de 2016, consagra en su numeral 2 0 la siguiente previsión, de la cual se citan los apartes pertinentes:

«Artículo 388. Depuración de la base del cálculo de la retención en la fuente. Para obtener la base de retención en la fuente sobre los pagos o abonos en cuenta por concepto de rentas de trabajo efectuados a las personas naturales, se podrán detraer los siguientes factores:

(…) 2. Las deducciones a que se refiere el artículo 387 del Estatuto Tributario y las rentas que la ley de manera taxativa prevé como exentas. En todo caso la suma total de deducciones rentas exentas no podrá superar el cuarenta por ciento (40%) del resultado de restar del monto del pago o abono en cuenta los ingresos no constitutivos de renta ni ganancia ocasional imputables Esta limitación no aplicará en el caso del pago de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos profesionales, las indemnizaciones sustitutivas de las pensiones y las devoluciones de ahorro pensional. (…)”

Nótese como el aparte resaltado de la norma introduce una limitación al total de deducciones y rentas exentas, respecto de la cual este Despacho considera que no hace parte del «sistema de retención aplicable» por los meses de enero y febrero de 2017, pues su introducción se dio con ocasión de las modificaciones que trajo la Ley 1819 de 2016.

3. El límite consagrado en el artículo 388 del Estatuto Tributario. modificado por el artículo 18 de la Ley 1819 de 2016, no debe exceder las 5.040 UVT consagradas en el artículo 336 del mismo estatuto?

4. ¿Para llevar el control de las 5.040 UVT consagradas en el artículo 336 del Estatuto Tributario, sólo se deben considerar la sumatoria de las deducciones rentas exentas que no superen el 40%?

En cuanto a la inquietud sobre si el límite del 40%, consagrado en el artículo 388 del Estatuto Tributario, también debe observar las 5,040 UVT consagradas en el artículo 336 del mismo estatuto, para este Despacho es importante traer a colación el artículo 1 0 de la Ley 1819 de 2016 mediante el cual se modifica el Título V del Libro I del Estatuto Tributario para agregar el artículo 336 sobre la renta líquida cedular de las rentas de trabajo:

«Artículo 1 0. Modifíquese el Título V del Libro I del Estatuto Tributario, el cual quedará así:

(…) Artículo 336. Renta líquida cedular de las rentas de trabajo. Para efectos de establecer la renta líquida cedular del total de los ingresos de esta cédula obtenidos en el periodo gravable, se restarán los ingresos no constitutivos de renta imputables a esta cédula.

Podrán restarse todas las rentas exentas y las deducciones imputables a esta cédula, siempre que no excedan el cuarenta (40%) del resultado del inciso anterior, que en todo caso no puede exceder cinco mil cuarenta (5.040) UVT.

PARÁGRAFO. En el caso de los servidores públicos diplomáticos, consulares y administrativos del Ministerio de Relaciones Exteriores, la prima de costo de vida de que trata el Decreto 3357 de 2009 no se tendrá en cuenta para efectos del cálculo del límite porcentual previsto en el presente artículo. «

De la norma citada se destaca que para efectos de establecer la renta líquida cedular por concepto de rentas de trabajo se consagran dos límites, el primero de ellos es que las rentas exentas y las deducciones imputables a esta cédula no excedan el 40% del resultado de restar a los ingresos de esta cédula obtenidos en el periodo gravable los ingresos no constitutivos de renta imputables y el segundo es que este resultado no puede exceder 5.040 UVT.

Por esta razón el límite del 40% consagrado en el numeral segundo del artículo 388 del Estatuto Tributario no aplica, más aún si te toma en consideración que este tiene un fin específico en cuanto a la depuración de la base del cálculo de la retención en la fuente.

En lo que concierne a la inquietud planteada por la peticionaria sobre si sólo se deben considerar la sumatoria de las deducciones y rentas exentas que no superen el 40%, para efectos del control de las 5.040 UVT consagradas en el artículo 336 del Estatuto Tributario, esta norma indica que son todas las rentas exentas y las deducciones imputables a esta cédula, lo cual implicaría considerar la sumatoria de estos rubros sin limitarlos (como parece sugerirse en los antecedentes de la consulta).

5. Para llevar el control del límite consagrado en los artículos 126-1 y 126-4 del Estatuto Tributario (3.800 UVT) se deben considerar sólo los aportes voluntarios y las sumas depositadas en las cuentas AFC que no excedan del 30% del ingreso laboral o tributario del año o también las que excedan de dicho porcentaje?

Este Despacho considera que la redacción contenida en los artículos 126-1 y 126-4 del Estatuto Tributario es lo suficientemente clara en señalar que para efectos de considerar los aportes voluntarios a [os fondos de pensiones voluntarias y obligatorias o las sumas depositadas en las cuentas AFC una renta exenta y que no hagan parte de la base para aplicar la retención en la fuente, se debe considerar el valor total de las sumas aportadas por ambos conceptos que no excedan del 30% del ingreso laboral o ingreso tributario del año, según el caso, y hasta un monto máximo de 3.800 UVT por año.

La anterior conclusión se sustenta en la forma genérica como las normas se refieren a estos valores aportados sin que se consagre una limitación, veamos:

“(…) Los aportes voluntarios que haga el trabajador, el empleador, o los aportes del partícipe independiente a los seguros privados de pensiones, a los fondos de pensiones voluntarias y obligatorias, administrados por las entidades vigiladas por la Superintendencia Financiera de Colombia, no harán parte de la base para aplicar la retención en fa fuente y serán considerados como una renta exenta, hasta una suma que adicionada al valor de los aportes a las Cuentas de Ahorro para el Fomento de la Construcción (AFC) de que trata el artículo 126-4 de este Estatuto no exceda del treinta por ciento (30%) del ingreso laboral o ingreso tributario del año, según el caso. y hasta un monto máximo de tres mil ochocientas (3.800) UVT por año. (…)

Las sumas que los contribuyentes personas naturales depositen en las cuentas de ahorro denominadas Ahorro para el Fomento a la Construcción (AFC) no formarán parte de la base de retención en la fuente del contribuyente persona natural, y tendrán el carácter de rentas exentas del impuesto sobre la renta y complementarios, hasta un valor que, adicionado al valor de los aportes voluntarios a los seguros privados de pensiones y a los fondos de pensiones voluntarias de que trata el artículo 126-1 de este Estatuto, no exceda del treinta por ciento (30%) del ingreso laboral o del ingreso tributario del año, según corresponda, y hasta un monto máximo de tres mil ochocientas (3.800) UVT por año.(…)”

En estos casos el límite del 30% se predica del ingreso laboral o del ingreso tributario del año. Sin perjuicio de lo anteriormente señalado, es importante considerar el límite al total de deducciones y rentas exentas consagrado en el numeral 2 0 del artículo 388 del Estatuto Tributario, que fue materia de análisis en el punto i) de este escrito.

6. La retención continqente a reportar por la realización de los aportes voluntarios a fondos de pensiones y cuentas AFC debe ser por los aportes que no excedieron el 30% y hasta las 3.800 UVT o sólo sobre aquellos aportes que no excedieron el 40% de la sumatoria de las deducciones y rentas exentas?

En cuanto a la inquietud sobre si la retención contingente a reportar por la realización de los aportes voluntarios a fondos de pensiones y cuentas AFC debe ser por los aportes que no excedieron el 30% y hasta las 3.800 UVT o sólo sobre aquellos aportes que no excedieron el 40% de la sumatoria de las deducciones y rentas exentas, este Despacho considera importante analizar cómo opera y para qué sirve el mecanismo de retención contingente

En ese sentido se ha interpretado que a través de este mecanismo se establece el valor sobre el cual no se practicó retención en la fuente por salarios inicialmente al momento de consignar las sumas, frente al cual este mecanismo permite a las entidades depositarias de estos aportes llevar una cuenta de control para cada partícipe, afiliado o titular, denominada «Retenciones Contingentes por retiro de saldos», en donde se registra ese valor (oficio 017614 del 6 de julio de 2016)

Así las cosas el mecanismo de retención contingente permite controlar aquellas sumas que estando en principio gravadas no fueron sometidas a retención en la fuente. No obstante en virtud de las modificaciones que trajo la Ley 1819 de 2016 es posible que también haya sumas que exceden el límite del 40% y sobre las cuales se practicó retención en la fuente, razón por la cual también es necesario que se informe cómo operó y no se vuelva a retener.

Finalmente, informamos que tanto la normatividad en materia tributaria, aduanera y cambiaria, como los conceptos emitidos por la Dirección de Gestión Jurídica en estas materias pueden consultarse directamente en nuestra base de datos jurídica ingresando a la página electrónica de la DIAN: http://www.dian.gov.co siguiendo los iconos: «Normatividad» — «Técnica» y seleccionando los vínculos «doctrina» y «Dirección de Gestión Jurídica».

Fuente: www.accounter.com