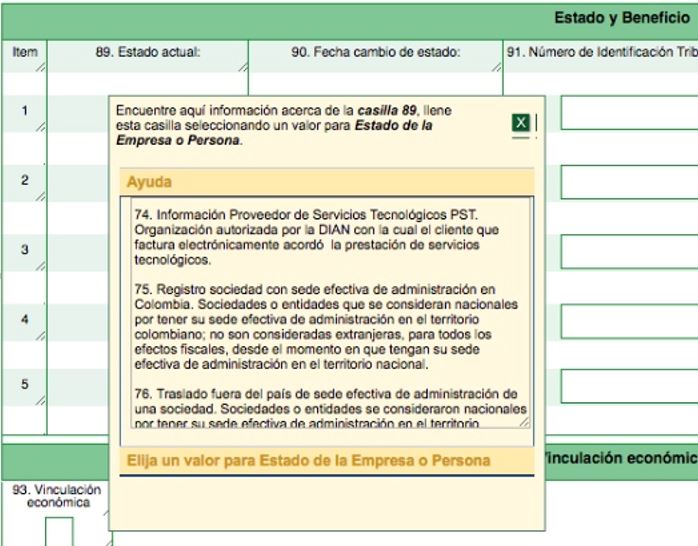

De acuerdo con el artículo 14 de la Resolución 000019 de 2016, los facturadores electrónicos deben actualizar su RUT con los datos de su proveedor tecnológico. Dicho proceso implicaría hacer figurar el código 74 en la casilla 89 de la segunda página del RUT, e incluir el NIT del proveedor.

Quienes lleven a cabo, ya sea en forma obligatoria o voluntaria, el proceso para conseguir la habilitación de la Dian como facturadores electrónicos, deben agotar con cuidado todos y cada uno de los pasos que, al respecto, fueron establecidos con el artículo 14 de la Resolución 000019 de febrero de 2016.

Precisamente, entre tales pasos se indica que, cuando el facturador electrónico decida utilizar algún software de facturación electrónica ofrecido por un proveedor tecnológico autorizado por la Dian, tendrá que cumplir la tarea de efectuar una actualización especial a su RUT. En la norma se lee expresamente lo siguiente:

“Artículo 14. Habilitación para expedir factura electrónica.

De acuerdo con lo dispuesto en el artículo 10 del Decreto 2242 de 2015, para expedir factura electrónica, se deberá surtir el siguiente procedimiento de habilitación para cada caso (…).

1.2.2. Si el obligado a facturar electrónicamente seleccionado por la Dian decide facturar a través de un proveedor tecnológico deberá:

1.2.2.1. Verificar en el catálogo de participantes que el proveedor que contratará se encuentra previamente autorizado por la DIAN.

1.2.2.2. Actualizar su Registro Único Tributario indicando quien será el proveedor tecnológico que le prestará los servicios inherentes a la expedición de la facturación electrónica, de acuerdo con lo establecido en el numeral 4 del artículo 2 del Decreto 2242 de 2015 (…).

2.2.2. Si el interesado en facturar electrónicamente decide facturar a través de un proveedor tecnológico deberá:

2.2.2.1. Verificar en el catálogo de participantes que el proveedor que contratará se encuentra previamente autorizado por la Dian.

2.2.2.2. Asociar en el Servicio Informático de factura electrónica de la Dian, el software a través del cual el proveedor tecnológico prestará los servicios inherentes a la facturación electrónica.

2.2.2.3. A más tardar dentro de los diez (10) días hábiles siguientes a la asociación, en el Servicio Informático de Factura Electrónica de la Dian, del software del proveedor que le prestará los servicios de facturación electrónica, la Dian expedirá la resolución que lo habilita para facturar electrónicamente de acuerdo con lo establecido en el numeral 2 del artículo 10 del Decreto 2242 de 2015.

2.2.2.4. Actualizar su Registro Único Tributario indicando quien será el proveedor tecnológico que le prestará los servicios inherentes a la expedición de la facturación electrónica, de acuerdo con lo establecido en el numeral 4 del artículo 2 del Decreto 2242 de 2015”.

¿Cómo se lleva a cabo dicha actualización?

“se hará necesario que el facturador electrónico entre virtualmente al portal de la Dian y logre hacer figurar el código 74 en la casilla 89 de la segunda página de su RUT”

Para llevar a cabo la actualización del RUT se hará necesario que el facturador electrónico entre virtualmente al portal de la Dian y logre hacer figurar el código 74 en la casilla 89 de la segunda página de su RUT

Por tanto, se entiende que luego de hacer figurar dicho código en la casilla 89, el contribuyente también tendría que completar el registro respectivo, incluyendo en la casilla 90 el dato de la “Fecha de cambio de estado” (es decir, la fecha en la cual seleccionó al proveedor tecnológico), y en la casilla 91 el número de identificación tributaria –NIT– del proveedor tecnológico seleccionado.

Fuente: Actualícese.com